ビールと発泡酒

ビールと発泡酒の違いは麦芽使用率と使用原料によって区分けされています。

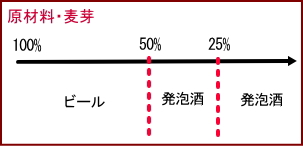

したがってビールとは、法律で認められた原料だけを用いて造られ、 麦芽の使用比率が原料の3分の2以上のものです。

逆に発泡酒は、麦芽使用比率が3分の2に満たなかったり、 ビールに認められていない原料を用いたものです。

麦芽比率が25~67%の間に発泡酒がないのは税率が25%を区切りに変わり税金が高くなるからですが、現在では25%未満が発泡酒の規格となっているようです。

…のはずでした。それが平成30年4月に法改正が行われました。

麦芽使用率が変わり、麦芽50%以上のものをビール、それに満たないものが発泡酒となりました。

したがって今後、麦芽の量を減らしたアメリカのバドワイザーのようなライトタイプのビールも出てくるのではないでしょうか。

発泡酒の酒税は25%を区切りに2段階に分かれます。

ちなみに、第三のビールなどの新ジャンルと呼ばれるものは、酒税法では

その他の醸造酒(麦芽、麦以外を主原料に使ったもの)、あるいは

リキュール(従来の発泡酒に麦由来のスピリッツや蒸溜酒などを加えた製品)に分類されます。

※そして、平成32年10月より麦芽比率25~50%の酒税が1㎘あたり11,000円引き下げられます。そして平成35年10月には新ジャンルの酒税が1㎘あたり26,000円ほど値上げされます。

この調子でいくと、現状よりコクのある発泡酒が発売される可能性もありますね。第三のビールなどはおそらく消えていくのではないでしょうか。

発泡酒の誕生

1994年、サントリーがホップスという名前のビールを発売したのが最初です。希望小売価格は350ml缶でビール225円に対して180円でした。

主原料の麦芽の割合を65%に押さえたためにビール税の適用を外れ(現在の区分である発泡酒1、麦芽25~67%)、大幅値下げが可能となったのです。その後、サッポロビールがさらに麦芽の比率を25%まで下げて(酒税区分、発泡酒2)150円という価格を実現しました。翌年の1996年には、サントリーも麦芽比率25%以下のスーパーホップスを発売しています。

そもそも酒税法上のビールの定義が、麦芽使用料が原料全体の3分の2以上というのは、明治時代に粗悪な酒造りが横行していたがゆえの品質維持のための条文です。

しかも当時のビールは日本酒や焼酎などと一線を画した贅沢品として位置づけられていて、アルコール濃度に対して法外な税率がかけられていました。問題は明治時代につくられた税率がそのまま20世紀の終わりまで続いていることですな。

発泡酒誕生には、1990年代のビール価格破壊という背景がありました。規制によって定価販売が原則であった当時、急激な円高によって130円を切るような海外の安い缶ビールが日本市場になだれ込む一方で、規制緩和によってお酒のディスカウント販売が次々と現れると、お酒の定価販売という通例は根底から崩れ去ったのです。そしてどの店でも客引き戦略にこぞってビールの安売りを打ち出しました。

発泡酒はそんなビールの対抗商品として生まれたのです。当時は発泡酒という名称はまだなく、誰もがホップスと呼んでいました。